《付鹏说·第六季》全面升级!立即订阅

]article_adlist-->

Video Player is loading.

Play Video

Play

Loaded: 0.00%

00:00

Current Time 0:00

/

Duration 16:54

1x

Playback Rate

2x1.5x1.25x1x, selected0.75xMute

Fullscreen

This is a modal window.

Beginning of dialog window. Escape will cancel and close the window.

Text

Color

White

Black

Red

Green

Blue

Yellow

Magenta

Cyan科元网

Transparency

Opaque

Semi-Transparent科元网

Background

Color

Black

White

Red

Green

Blue

Yellow

Magenta

Cyan

Transparency

Opaque

Semi-Transparent

Transparent

Window

Color

Black

White

Red

Green

Blue

Yellow

Magenta

Cyan

Transparency

Transparent

Semi-Transparent

Opaque

Font Size

50%

75%

100%

125%

150%

175%

200%

300%

400%

Text Edge Style

None

Raised

Depressed

Uniform

Dropshadow

Font Family

Proportional Sans-Serif

Monospace Sans-Serif

Proportional Serif

Monospace Serif

Casual

Script

Small Caps

Reset restore all settings to the default valuesDone

Close Modal Dialog

End of dialog window.

《付鹏说第六季》早鸟优惠倒计时!9月底结束!今年是华尔街见闻《付鹏说》年度专栏的第十个年头!

《付鹏说第六季》正式上新!第六季将会做全面升级,在日常视频的基础上,新增付鹏老师文章的笔记,图表解读。

除此之外,课代表也讲给大家新建一个购买用户的专属社群,除了付鹏说日常内容,还会给大家发送每日交易关注早报,和值得关注的研究报告,推荐电子阅读书单,延展阅读资料,大家也可以社群中多提问交流,一起共同进步。加入专栏的用户请扫码下图添加小助手进入《付鹏说》专属交流群。

]article_adlist-->

]article_adlist-->最重要的时代主线!中美AI浪潮下的机遇、挑战与投资逻辑

>>本文仅限作者观点,点击上方视频收看!本期视频录制于2025年9月28日。

近期,我亦频繁参与各类与科技及技术相关的论坛与峰会。本期付鹏说我们围绕当前全要素生产率的提升展开,并就其对全球下一阶段——AI人工智能时代的引领作用及相关看法进行了阐述。这部分内容主要从更为宏观的维度展开探讨。

事实上,在过去一年多的时间里,我始终密切关注科技与技术的进步态势,尤其是人工智能产业链的发展情况,无论是中国还是美国的相关动态均在关注范畴之内。此前,我已就相关内容与大家分享诸多见解,而本次所谈的宏观维度变量,虽在上一期内容中有所涉及,但此次仍会进一步阐述,以便大家将多期内容结合起来理解。需要强调的是,当我们探讨全要素生产率时,其范畴并非仅局限于科技与技术,还涵盖了制度性变革这一重要组成部分。

从根源上看,当前相关局面的形成,源于我所定义的 “混沌状态”—— 全要素生产率陷入停滞、制度呈现钝化特征,同时生产力与生产关系之间的矛盾逐步凸显。正如我们此前所提及的,二战后全球曾经历两波全要素生产率停滞阶段:第一波发生在 20 世纪 70 年代至 80 年代初的美国;第二波则始于 21 世纪初互联网信息技术泡沫破裂之后,一直持续到 2015 年左右,两段停滞期均以 15 年左右为一个周期,期间全球经济处于调整阶段。

毋庸置疑,核心科技始终是第一生产力。全要素生产率的提升必然伴随着技术进步,因为技术生产力的提高会推动生产关系发生相应变革。在我们看来,若生产关系的变革与制度变革相结合,将释放出巨大的发展红利。

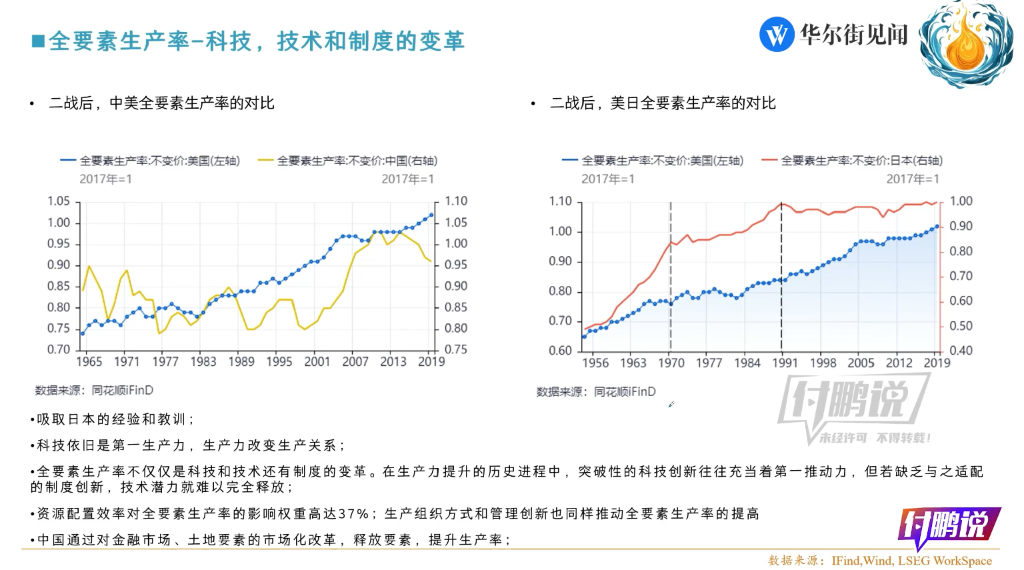

此处左侧图表展示了中国全要素生产率的相关情况。20 世纪 70 年代末至 80 年代初,中国准确把握了历史发展机遇,以改革开放为重要时间节点,直至 2002 年加入世界贸易组织,在此期间完成了早期的生产力积累。需要说明的是,这一阶段的积累并非单纯依赖科技与技术进步,而是建立在基础工业与人才储备之上 —— 科技与技术的前期积累,离不开基础工业的支撑,也需要以人才为根基。

从恢复高考后培养的第一批大学生,到逐步推进的要素化改革(包括土地要素市场化改革、市场经济活力释放、组织架构调整等),再到企业层面的变革(如从国有企业主导到民营企业逐步发展壮大),这些举措均对资源配置方式产生了重要影响,进而推动了全要素生产率的变化。

从当前视角来看,制度性变革与资源配置效率对全要素生产率的影响最为显著。其中,技术因素的贡献占比约为四成,资源配置效率的贡献占比约为三成,而生产组织方式优化、管理创新等其他因素也在全要素生产率提升过程中发挥着重要作用。

2002 年中国加入世界贸易组织,这一事件对全要素生产率的提升具有至关重要的意义。入世不仅使此前中国在制度性变革、市场化改革、资源配置效率优化等方面的成果得以充分体现,还与全球技术发展趋势形成了联动。回溯历史,20 世纪 60 年代末,个人计算机(PC)已开始在实验室中大规模出现并应用,互联网技术也初步成型,不过当时这些技术更多服务于军事领域。此后,从 60 年代到 80 年代,相关技术逐步从科研领域向个人应用领域过渡,到 80 年代初,个人 PC 时代正式开启 ——DOS 系统应运而生,随后逐步过渡到 Windows 系统,实现了从硬件发展到软件创新,再到互联网应用普及的演进,最终也经历了互联网泡沫的洗礼。这一过程整体构成了以信息技术为核心、以 PC 为载体的技术浪潮。

中国众多科技企业及科网企业的发展历程,便与这一浪潮紧密相关。许多企业从 20 世纪 90 年代初起步,历经 90 年代末的市场洗礼,最终成长为如今的行业巨头,这充分体现了时代发展对企业命运的深刻影响。

当前 “混沌状态” 下,另一显著特征是:由于生产力难以进一步提升,核心矛盾已转变为创造与分配之间的矛盾。此时,各类分配关系与生产关系之间的矛盾愈发突出,亟需通过全要素的重新调整来破解困局。

以图表中红色线条代表的日本为例,战后日本经历了经济高速发展时期,即便在美国陷入全要素生产率停滞阶段,日本仍能通过人口红利、技术进步、组织架构优化及管理创新等方式,实现全要素生产率的释放。然而,进入 20 世纪 90 年代后,日本全要素生产率陷入长期停滞,直至近年才出现微弱回升迹象。这种回升,更多是得益于美国新一轮生产力发展对日本生产关系的带动,以及日本国内为适应人口结构变化而推进的资源配置调整,但其复苏节奏预计仍将慢于美国。

对中国而言,居民部门面临的房地产压力,在近年对全要素生产率的提升产生了一定影响,导致其增长出现波动,也使得各类分配矛盾与生产关系矛盾逐步显现。因此,中国同样亟需通过技术进步推动生产力提升,同时辅以制度性调整、企业组织架构优化及管理创新,进一步提高资源配置效率,从而实现全要素生产率的新一轮提升。

从历史规律来看,“混沌状态” 往往是技术突破的孕育期。例如,20 世纪 60 年代末至 80 年代初(若以 15 年为周期中枢,可聚焦 70 年代至 80 年代),既是旧秩序、旧生产力与旧生产关系陷入停滞的阶段,也是新生产力、新生产关系逐步萌芽的时期,形成了新旧交替的关键节点。

若将全要素生产率变化与黄金价格走势叠加分析,可发现显著关联:在全要素生产率提升的 1980 年至 2000 年期间,黄金价格整体处于停滞状态,即全要素生产率的提高通常伴随黄金价格的见顶回落;而在 “混沌状态” 下,更容易出现黄金价格大幅波动的行情。

21 世纪初,互联网信息技术泡沫破裂,美国生产力出现转移,中国成为重要的生产力承接者。在此背景下,以美元体系为核心的全球全要素生产率陷入停滞,这也成为此后黄金价格开启第二轮上涨的根本原因。

近年来,从表面看美国全要素生产率似乎已出现提升迹象。自 2015 年谷歌推动人工智能(AI)引发市场关注至今,已近十年时间,这一阶段类似于当年电脑运算技术发展到 PC 早期应用的十年探索期,当前或许正迎来从硬件创新到软件突破,再到科网行业爆发的新周期。

遵循这一逻辑,人工智能领域也将经历从上游技术研发到中游产业落地,再到下游应用扩散的过程,同时还将推动 “AI+” 模式与硬件升级迭代的深度融合。理论而言,若全要素生产率提升趋势确立,黄金价格应随之出现下跌。

但当前 “混沌状态” 仍未结束,尤其在国际生产关系层面,中美正处于竞争对抗阶段,导致黄金价格尚未充分反映全要素生产率的潜在变化。未来,随着全球生产关系的逐步调整,这种局面有望发生转变。但无论如何,从图表所呈现的趋势及延伸分析来看,我们已进入全要素生产率变革的关键时期,这一点我个人持明确肯定态度。

基于此,我始终认为 “混沌状态” 往往是宏观交易的有利阶段,在此期间宏观策略交易的操作空间相对较大;而一旦全要素生产率提升趋势明确,投资回报的核心来源将从 “混沌期” 的波动机会,转向确定性的生产力增长领域。

回顾 1980 年至 2000 年,许多老牌对冲基金更倾向于在制度与生产关系不稳定的市场主体中寻找交易机会;而当美国全要素生产率提升趋势确立后,布局新生产力相关领域的投资收益率显著提高 —— 若在当时投资苹果、微软等企业,便能获得丰厚回报。当前,美国是否会伴随全球人工智能发展,进入类似的确定性增长阶段,我个人对此持偏向乐观的判断。

中国当前也在积极紧跟时代潮流,若能抓住人工智能发展机遇,结合自身组织方式与管理模式优势,同样有望进入全要素生产率提升的新阶段。届时,投资策略或可参考 2000 年至 2012、2013 年的逻辑,聚焦具备长期增长潜力的资产,把握时代性的投资机遇。

因此,在投资决策中,需坚持自上而下的思考逻辑,充分认识当前历史阶段的特殊性,避免错失全要素生产率变革带来的机遇。以 ChatGPT 为代表的人工智能技术突破,我认为其意义堪比当年个人 PC 的爆发,标志着新生产力发展关键节点的到来 —— 过早或过晚布局均难以把握最佳机会,精准踩准时间节点至关重要。

2023 年初,全球正式进入人工智能发展的加速阶段,截至 2025 年,这一进程仍处于关键期,当前布局时机可谓 “不早不晚”。所有投资者都应加强学习与分析,紧密跟上技术变革与时代发展步伐。以上是我对全要素生产率相关话题的补充思考,供大家结合前期内容参考,其中观点均为个人研究所得,与大家分享交流。

风险提示及免责条款

市场有风险科元网 ,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

博星优配提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯